发库存脑瘤视频的“点读机女孩”,也缺医疗费吗?

男友们大家好,我是树洞清仓电商的创始人男姐。

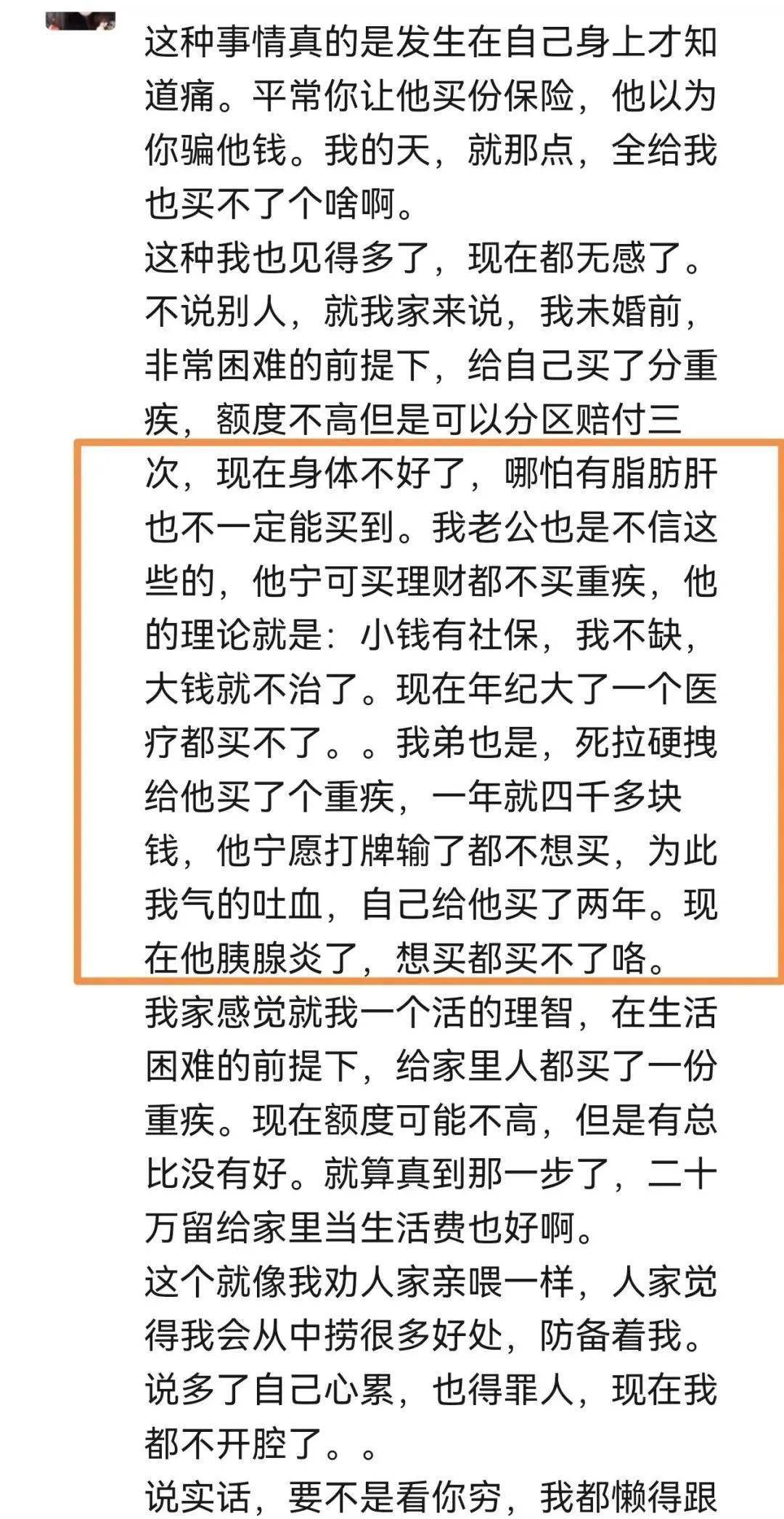

因为几乎每天都有人找我借钱或者水滴筹,所以经常提醒树洞会员男友们注意家庭保障的设置,不要因病返贫,甚至卖房卖车。

前几天“点读机女孩”患脑瘤的新闻也让我很震惊。

毕竟这么青春的一个女孩。

突然变成这样,太有冲击力了。

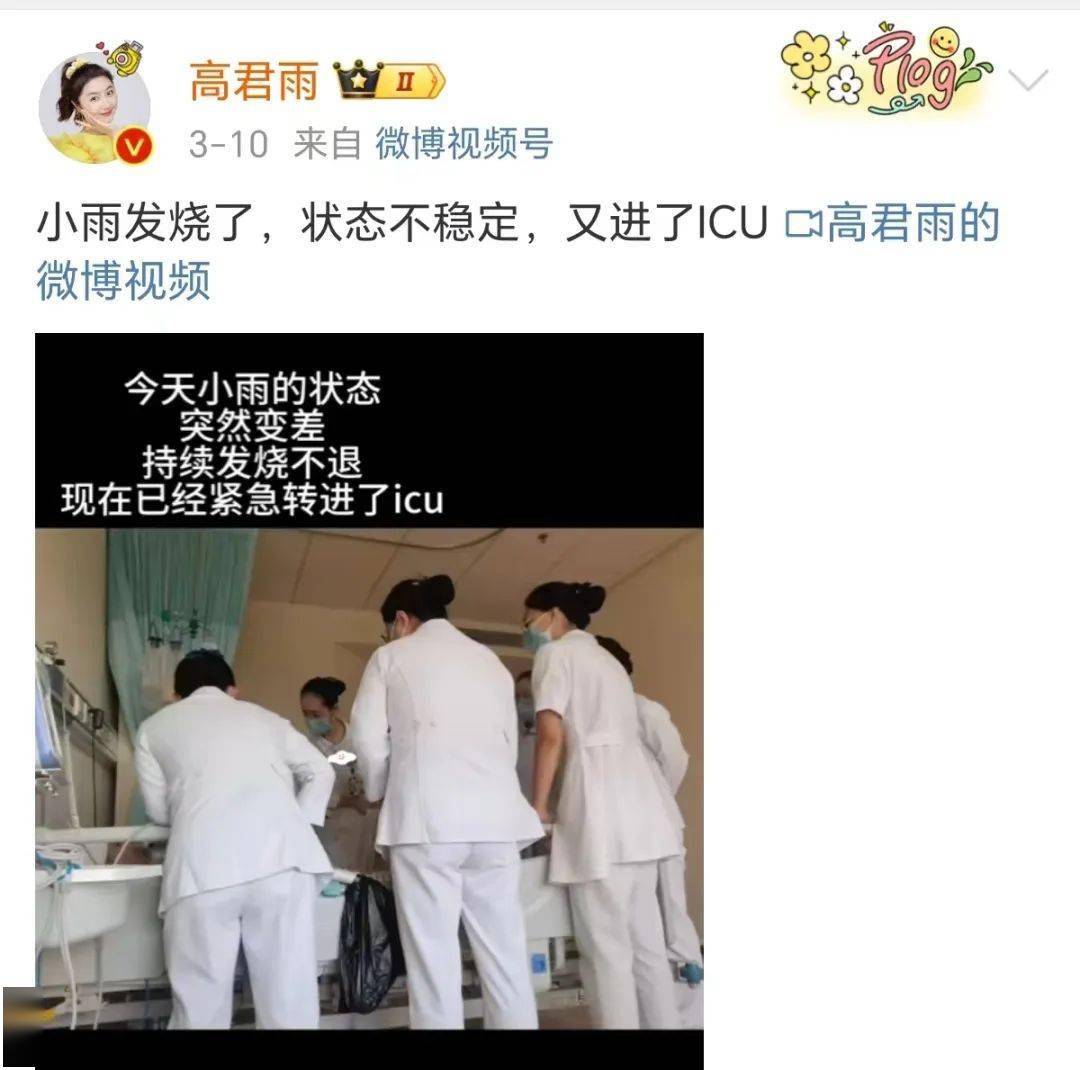

高君雨小时候拍的广告:“哪里不会点哪里,so easy,妈妈再也不用担心我的学习啦。”可以说是国民心中的女儿形象。

展开全文

很多官方媒体也都跟进,消息很快上了热搜,无数好心人为她祈祷。

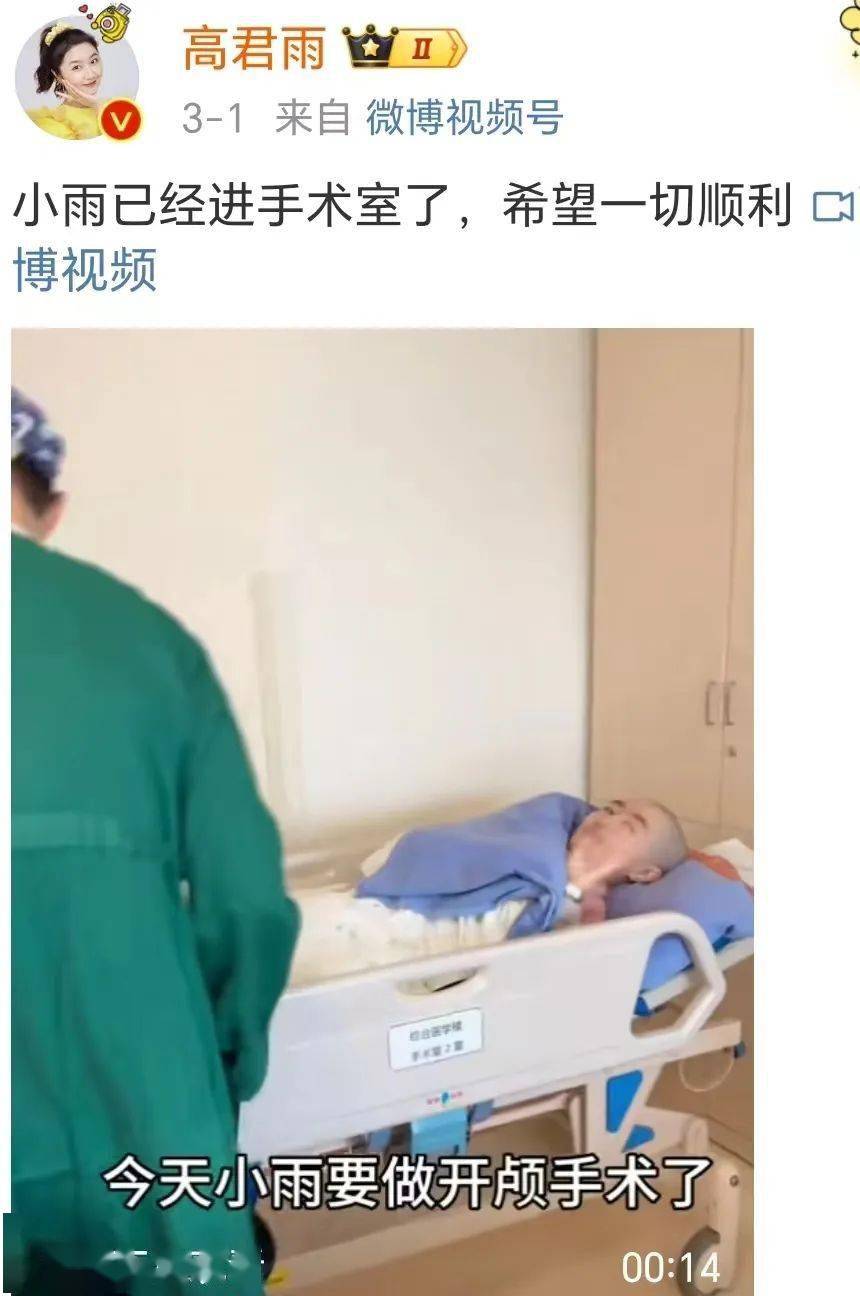

后来,却被发现这些都是库存视频,高君雨其实去年就做完了手术,恢复的很好,但是她的微博上却在诱导大家认为这是“现在进行时”这是3月1日发的微博:进手术室了。

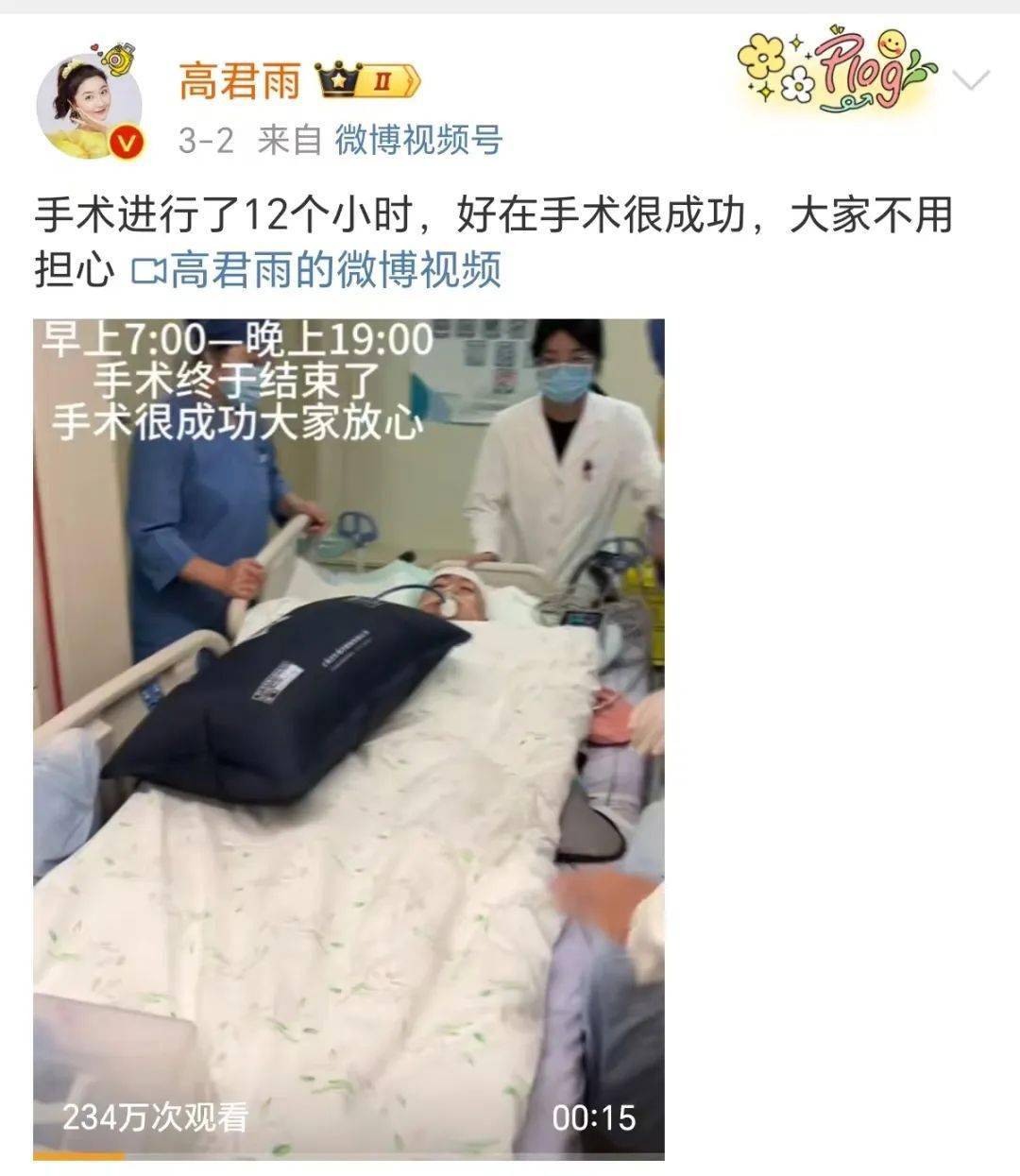

3月2日说:手术做了12个小时。

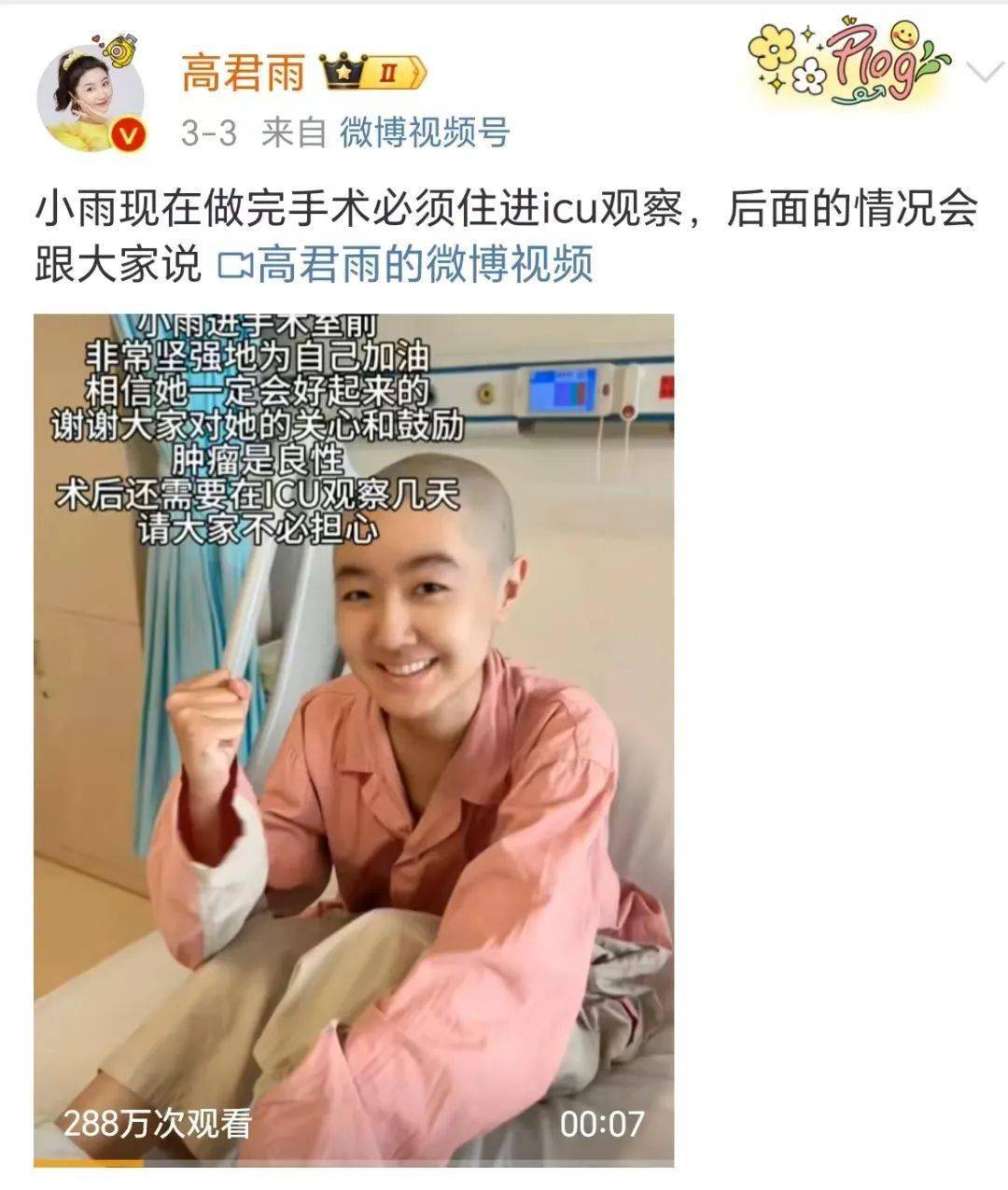

3月3日说:刚做完手术。

3月8日说:好点了。

3月9日说:状态不太好了。

3月10日:状态又不稳定了。

不断的反转,牵动着上亿网友的心。

后来,被眼尖的网友发现这是库存的视频,然后删除,道歉,上演了一出闹剧。

我相信高君雨和妈妈当时应该也很慌张,面对这样的疾病没有心情运营微博,但是今年病情稳定了,觉得之前发的内容不发很可惜,于是在MCN公司的建议下,伪装成刚刚发现病情,博得一些热度,为孩子复出工作做铺垫。

可惜,聪明反被聪明误。

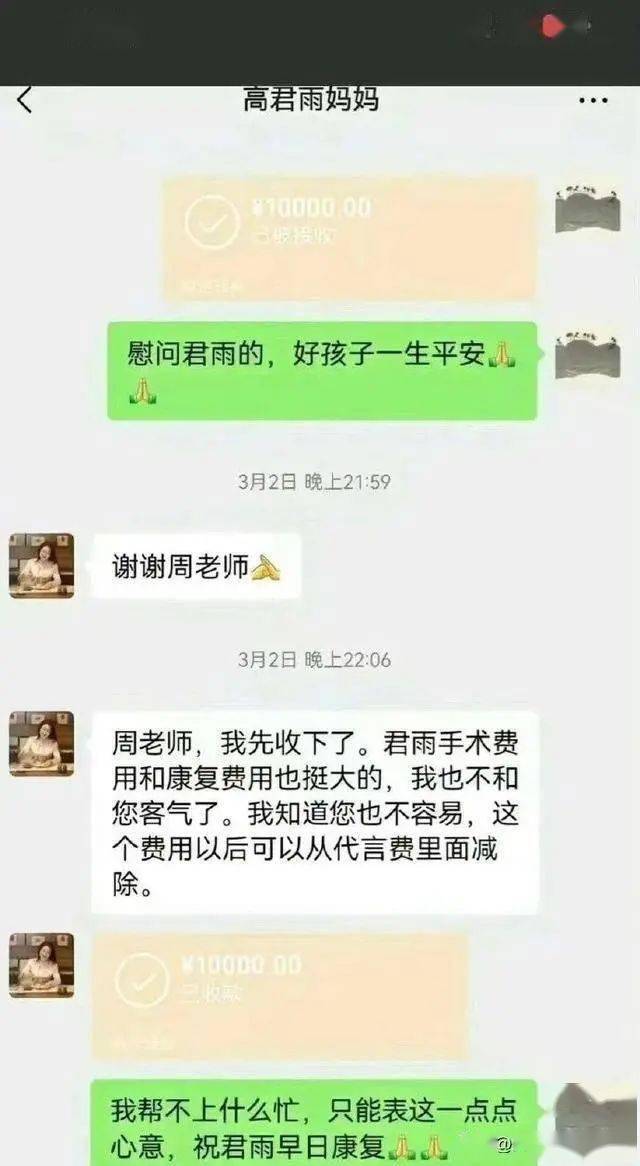

看到别人分享的一个截图,这些视频发出后高君宇妈妈接受了一些机构的红包,说从代言费里扣,作为从小拍广告的小明星,高君雨的家庭条件是不错的,但是从别人发了就收的情况看,真得病的时候,多少钱感觉都不够,没人嫌钱多。都已经好了,也担心复发,依然会收。

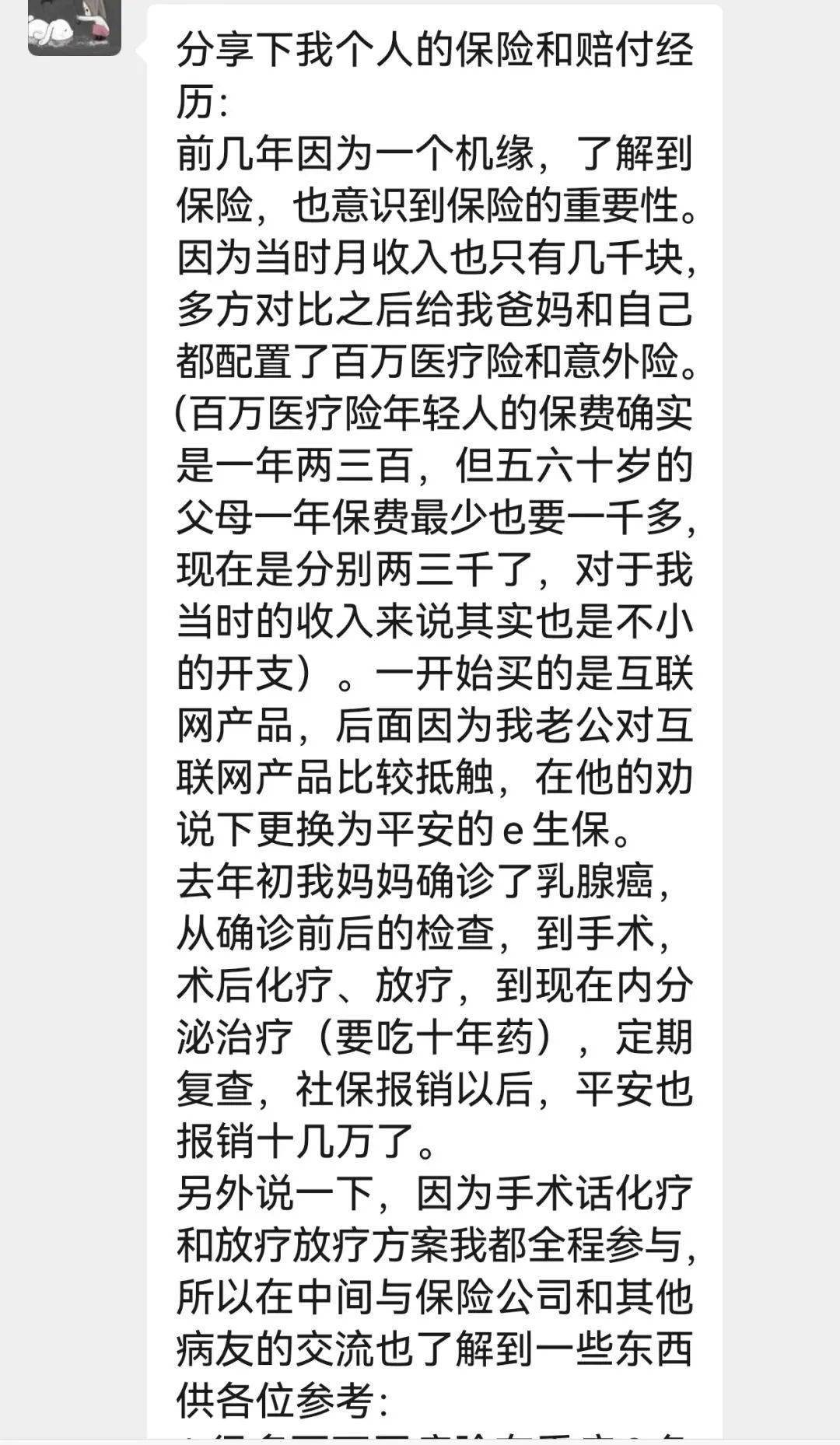

前些天我在群里分享了我自己家庭的保障配置,因为快闪群分享完就解散了,今天有空我给大家总结一下家庭配置的一些基本原则:

1、不要参考别人!这跟买衣服是一样,高矮胖瘦肤色不同,不能买同一件衣服!每个人经济情况和体况都不一样,所以照抄虽然简单,但是未必适合自己,非常愚蠢!

2、社保一定要有!社保是基础,没工作就自己买!没工作也没社保,你想象一下:没收入+突然生大病,一下子就把家底掏空了!甚至要卖房卖车,比比皆是,一夜返贫!我公司招聘时经常有人说自愿不买保险为了多拿到手一点钱,这种我们一律不录取,太短视了!谁能保障自己一辈子不生病啊!生了病都用自己积蓄,要知道一入ICU一天就是几千几万,可不是几百那么简单!

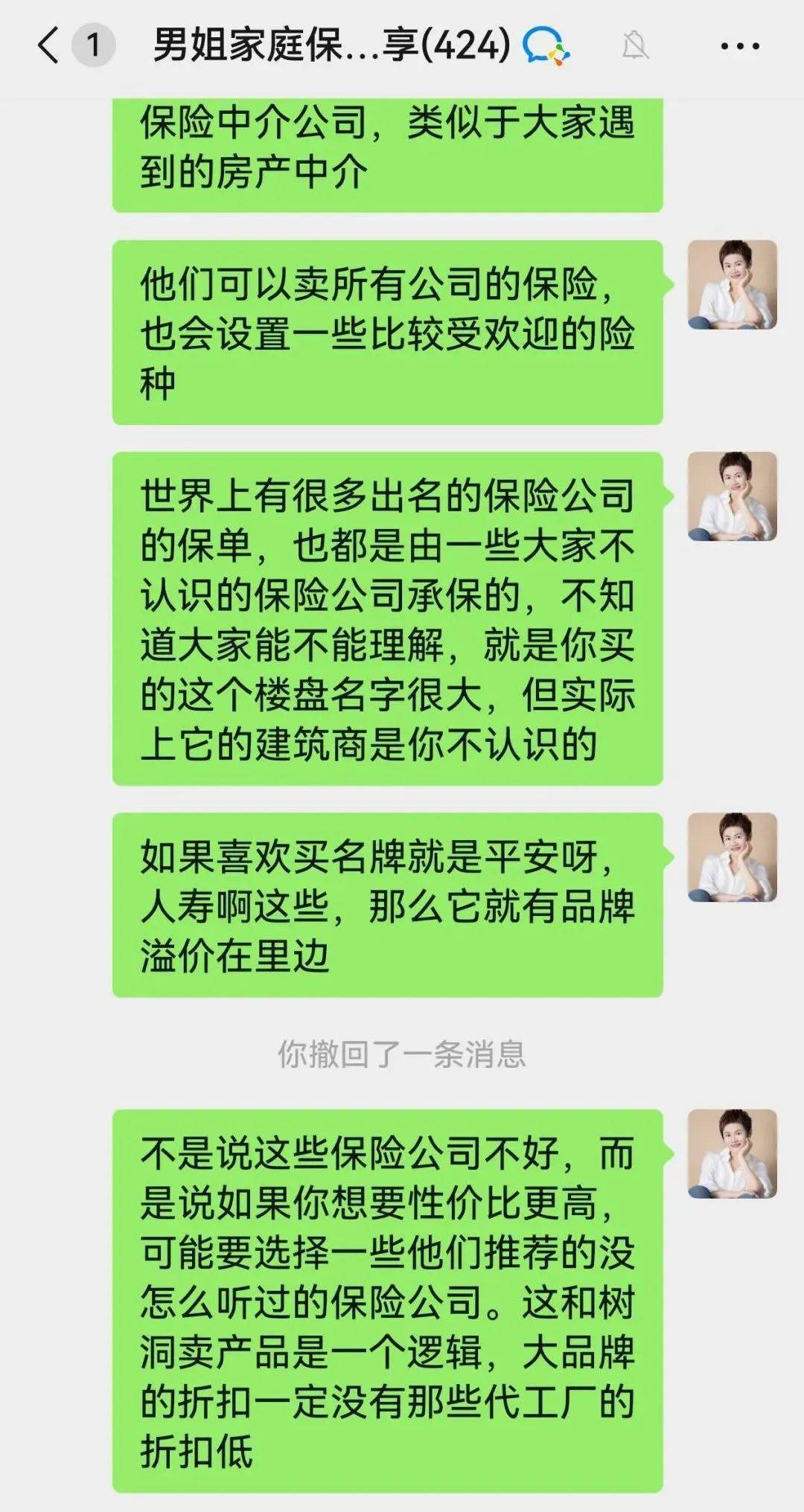

3、保险不要买人情单!保险是自己家庭财务规划的一部分,花多花少皆是血汗钱,每一分钱都得花在刀刃上,不要因亲朋好友去了保险公司刚入职,不观察TA1-2年的都不要在他跟前买保险,因为首先TA对业务还不熟悉,受公司的影响很容易推荐一些“垃圾”(不适合)保险给你,当然也有些还会信口雌黄(为了完成业绩),导致你购买的保险完全实用性不大和性价比不高。而我自己是在保险经纪人手里买的保险,开始也是了解到,因为单一保险公司代理人,他们只能卖自己公司的保险产品,产品形态很有局限性,各家保险公司都有各自偏向性,不能说他们的不好,只能说未必适合自己,而通过保险中介公司(咋一听有点类似像房产中介公司一样,但深入两者在服务周期这块还是有点不同,例如房产中介更多是一锤子买卖,因为成交后后期也不存在更多服务的关系;而保险中介经纪公司,一旦我们通过他们配置保险后,即会签订一份具有法律效应的委托服务协议,服务协议少则是一年,多则终身关系。另外,保险经纪公司它自己是不开发产品的,但它们却与100多家保险公司有签订保险产品供应关系,能销售的产品多达千余款,就可以根据不同客户情况和需求来为其适合方案或产品。还有一点我认为是重要的,保险经纪公司相对于保险公司而言,他们的生存之道主要是靠做服务,他们只有靠通过不断地提升专业和服务来吸引更多的客户通过他们来完成配置保险,才能从中获得更多保险公司给予应有的服务佣金得以发展。而保险公司却是靠开发产品卖保单收取保费,然后通过死差、费差、利差来获取利益,相比之下,保险经纪公司和经纪人会更专研于产品方案,做好帮客户买好保险,买对保险,用好保险,做好理赔等专业服务, 所以当我们找保险中介咨询保险,一般都会邀请你做需求分析,因为他们的核心是以客户需求为导向,而非以产品为导向。

当我们搞清楚了这点 ,就会明白想买对保险找到渠道的重要性,毕竟很多时候是“屁股决定脑袋”,当真正了解保险经纪人,你会发现自己最初会担心的那家保险公司好不好啊?产品好不好啊?有没有性价比啊?都是多虑了,原来他们会比我们还在意,主要原因就是基于他们持续的利益,是与做好客户的满意和口碑为前提,试想一下,错配方案不仅会给自己后面服务埋下隐患,增加自己服务成本且不说,还有可能因此失去N个客户代价,落个得不偿失。

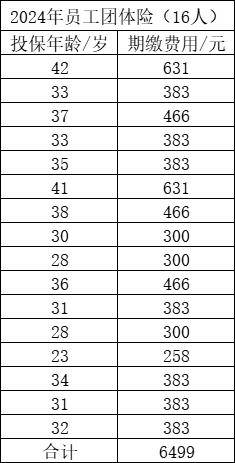

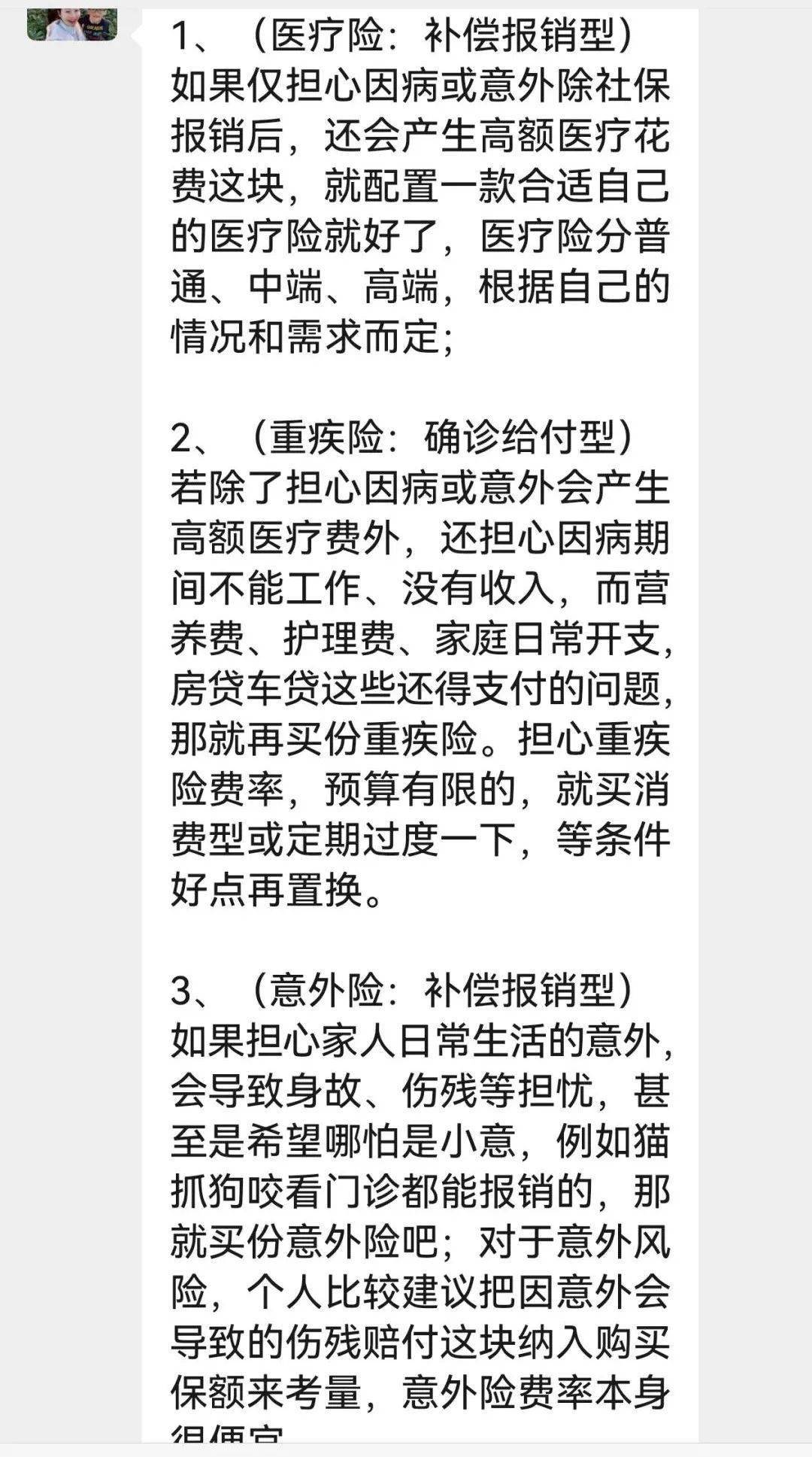

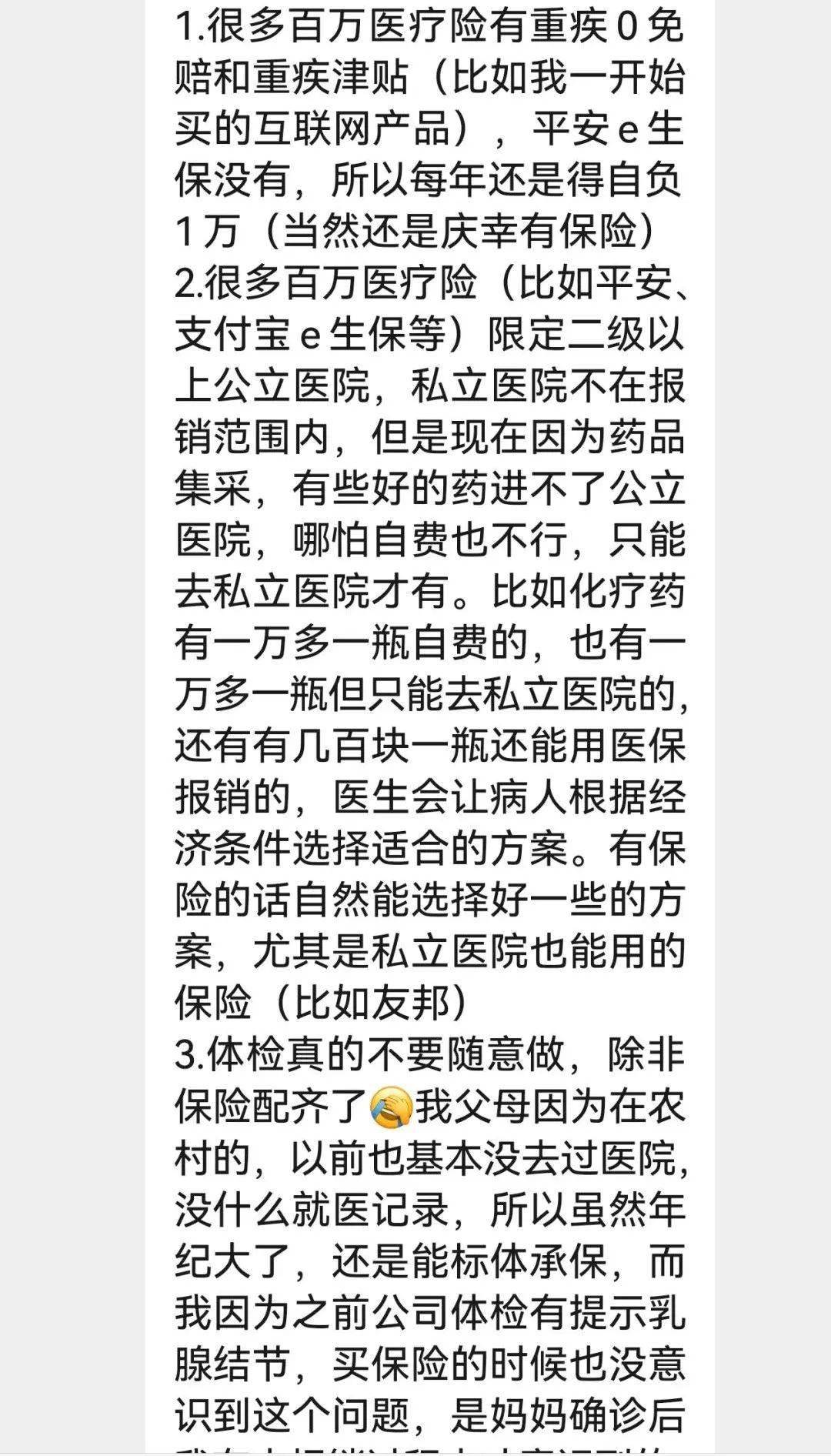

4、如果这一生只能买一份保险,或者说能力有限只能买一份保险,我首推消费型医疗险,当然,不同险种之间有区别也有着不同的功能,需要我们搞清楚再买,但有些人本来应该买一份医疗险结果却很多人买成了重疾险,寿险,分红险,理财险,教育金,真生了病,发现没一个能给你报销医药费的!消费型百万医疗险一般有三种,一般的普通百万住院医疗险、中端医疗险、高端医疗险;而我们现在常说的一般是普通的百万住院医疗险,它的报销方式,一般是在社保报销之后的费用再给予报销,额度一般从200万到近千万不等,所以你自己评估“超过多少钱我就不治了”然后买足额度。费率根据年龄大小不同,一般在45岁以内费率大致在一百多元到几百元都有,下面是我们公司给公司一年以上员工买的消费型百万住院医疗险,仅大家可以参考:

5、若单位有二次报销的,可以考虑不买消费型医疗险,但需要注意的是,二次报销有些自费药也是不能全报销的,现在很多病都会用到自费药,而很多自费药一般是指特效药,这种药因为副作用更小效果更好,如果想获得更全的报销也是需要通过配置一份医疗险完成,毕竟钱不多,如果买普通的医疗险,这个险种要主要考虑以后的续保,买即便生病后也能继续续保的那种。

6、重疾险是属于确诊给付型,与我们自己买的保额相关,一旦你得了某种疾病,达到了合同约定的疾病赔付要求,保险公司就会赔付你购买的保额那种,赔付是无需要提供发票的,这种适合除了会担心因病或意外会产生高额医疗费外,还担心其它会间接产生的经济损失,对于家里的主要劳动力,或因病不能工作去会导致房贷车贷断供及生活困难的情况。很多人一旦生病不但赚不了钱,还要花钱,这个时候家里生活都没着落了,也没存款,房贷车贷都可能没钱还,就很适合买重疾险。现在重疾险一般保有上百种重疾,但是不是疾病越多就越好呢?答案是未必的,现在的重疾险种中的重疾前28种+轻症3种,都已经达到了我们重疾发病率97%以上,所以一些产品说它有多少种疾病,建议听听就好,如果因疾病多而保费贵那就没有必要,当然如果是在同等价格下覆盖的疾病越多越好。

7、寿险

就是以被保人身故或全残(无论是疾病还是意外导致的)为给付条件的险种。

寿险又分为终身寿险和定期寿险,终身寿险就是保终身的,保终身的那就意味着一定能赔付得到,故它的年交保费相对会高点,而杠杆率相对定期寿险而言就会低一点;

定期寿险就是保定期的,例如自己可以选择保5年、10年、20年、保至60岁、保至70岁等不同计划,当被保人在这期间发生了身故或全残,保险公司就会赔付购买的保额;反之,如果合同到期没有发生,那等于每年交的钱就当烧香拜佛了。定期寿险的优点是保费便宜,杠杆高。不足点:有可能赔不到。定期寿险,一般会建议家庭经济支柱,有责任负债的人或家庭配置,当家庭经济支柱有个意外,保险公司赔付款就可以用于覆盖责任(例如说有贷款、有子女抚养等),就是配置定期寿险,这样在责任期一旦发生风险,赔付的保额就可以来替补这份责任,供养自己和孩子,不至于生活完全没着落。所以这个对于我是不会买的,因为我就算走了辉哥也足以维持家庭开支,不至于还要拿着我的寿险才能生活,我也不需要他的,因为他走了我的生活也不会受什么影响。

8、意外险:不贵,有些公司搞活动甚至免费和几十块钱,尽量都买,老人一上年纪,骨质疏松最怕摔倒骨折,孩子最怕磕碰摔伤,都有意外的可能,另外意外还可以考虑意外发生的伤残,而伤残赔付是依据伤残等级来作相应的赔付,如果担心伤残按等级赔付额少,可以保额适当买高点。

9、教育金类谨慎购买:配置法则是先保障后理财,先保大人后保孩子,如果保障没有配,大人的保障也没有配,就想给孩子买了一份教育金,心情能理解,但是大人得了重病,或生意出了问题,那孩子这份保险就会成为一份负担,意义不大。教育金可以买,但是是在健康保障完成的前提下,若还有钱作储蓄最后配置的。父母身体都好的话孩子读书时还能工作,其实不太需要这个教育金,如果父母不行了,保险都交不起了,也一样没用。

10、分红险等理财险认真看条款,不要认为是保险都保疾病,这些和银行的理财是一样的,做好和银行的对比,比银行的合适就买。

11、网络买保险靠谱吗?原则上所有保险都靠谱,不靠谱的是买错和昧着良心乱卖的业务员,只要保险条款你认真阅读了,产品满意,确实是自己需要的,那么在中国国内经营的所有保险公司都是由国家金融监管局统一监管,保险公司的安全性和运营机制都是基于保险法框架而立,是由国家信用在背书,我们就不用去操那份心,重点是选择合适自己的保险,才是重点。其实底层逻辑很简单,想一想你最怕什么,怕生病?怕老公挂了自己和娃没收入?怕孩子生病?怕老了退休金不够?总之怕啥买啥保障就好,不要期望买了一个产品保障所有担心。

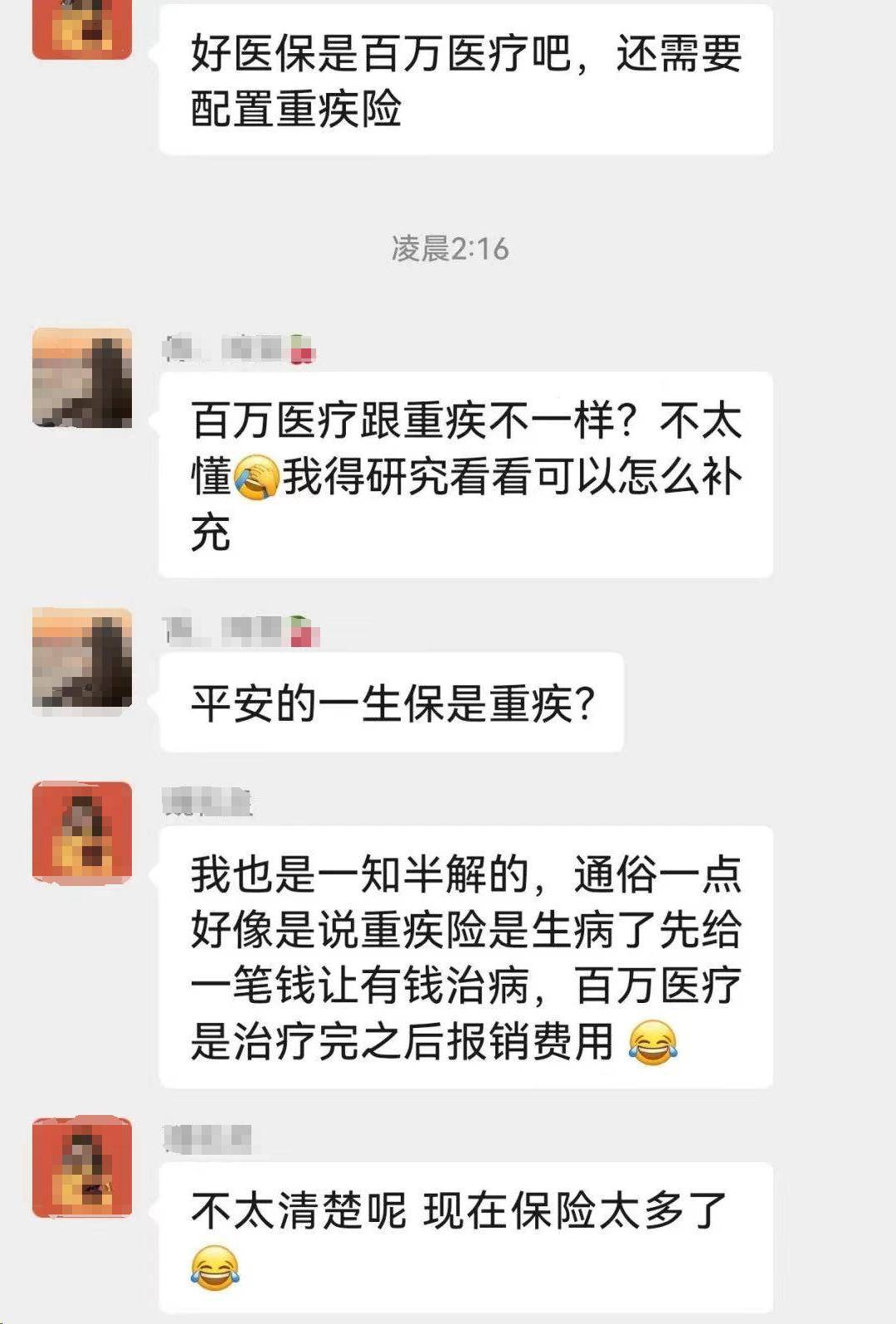

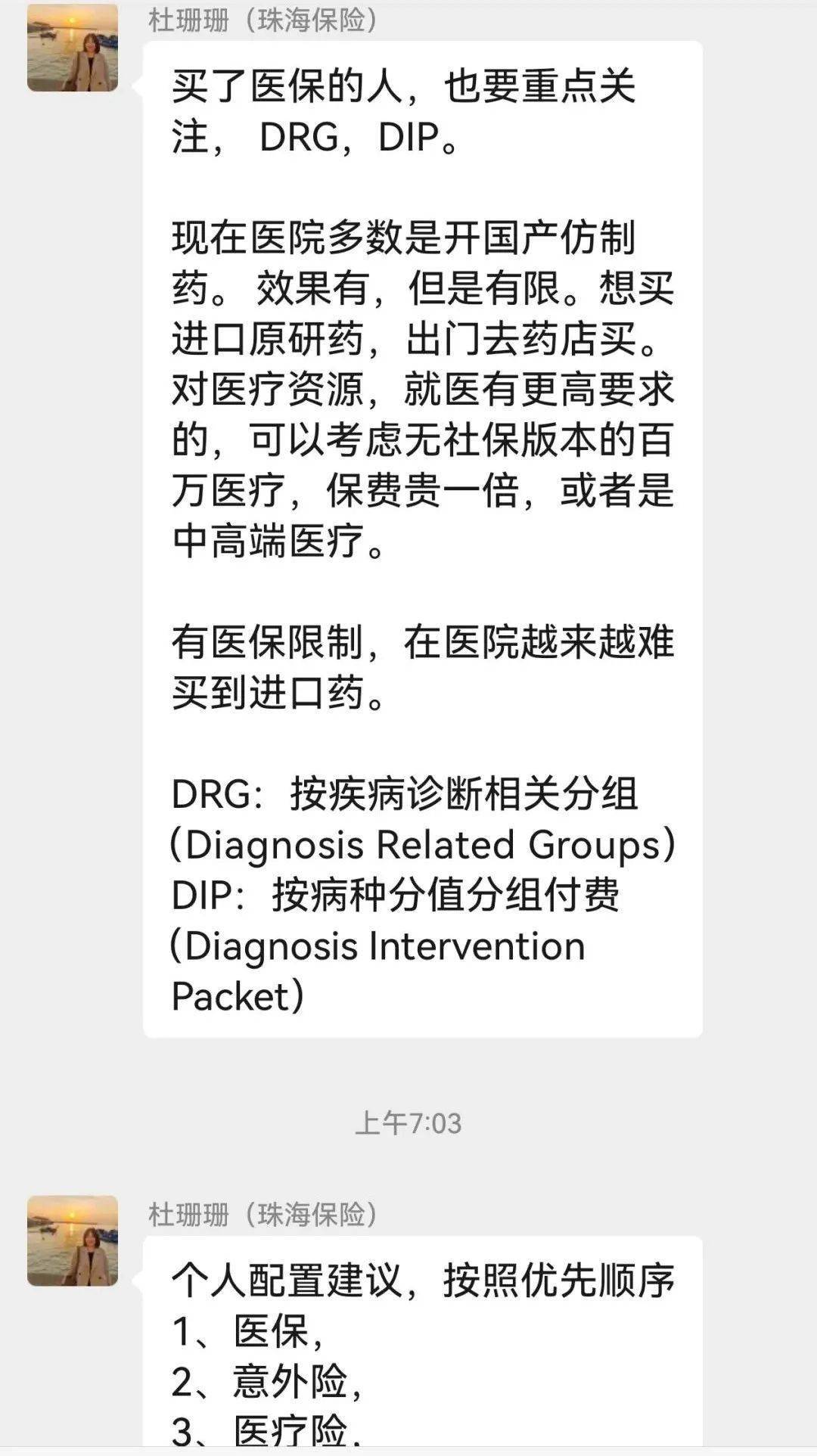

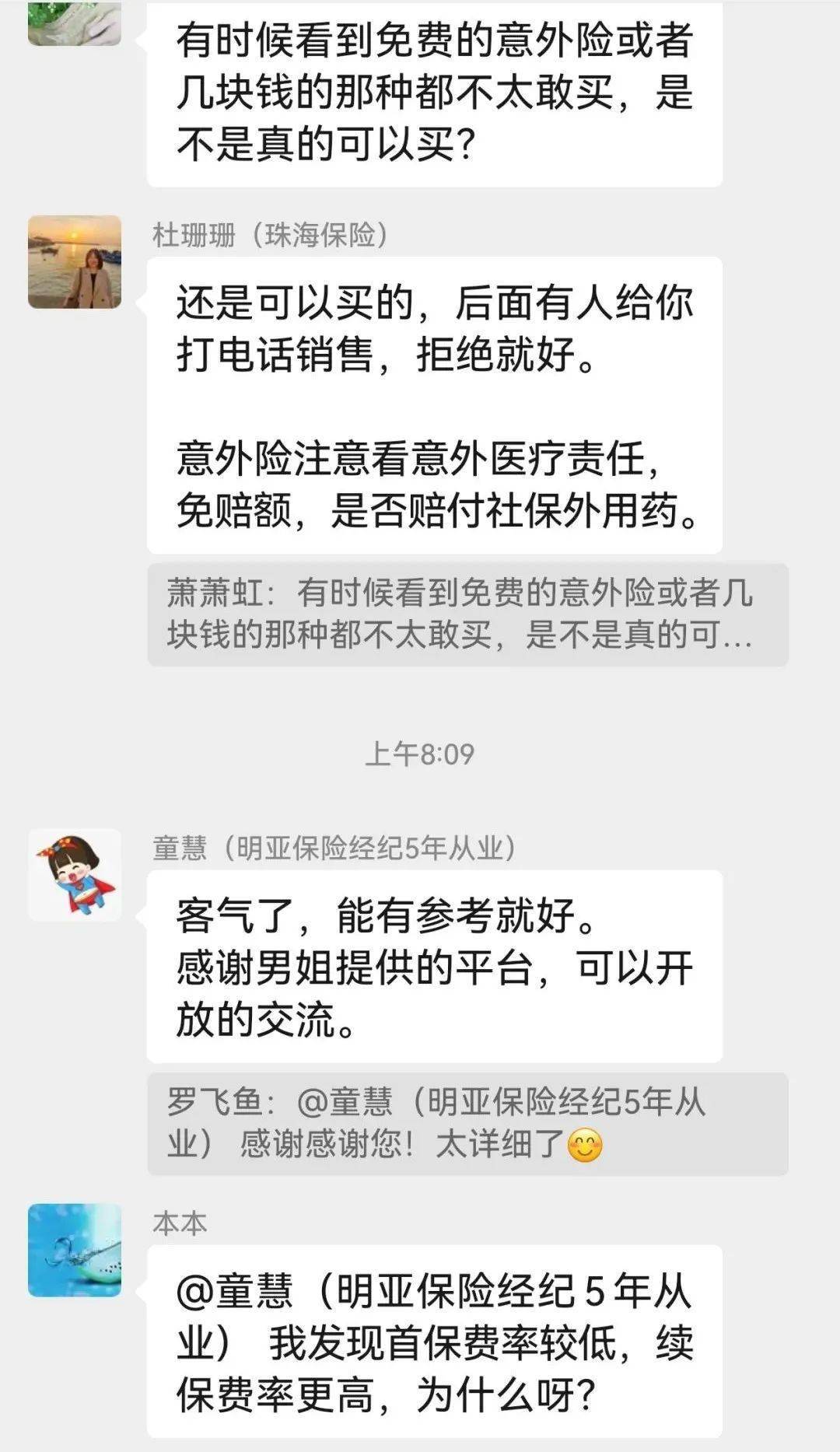

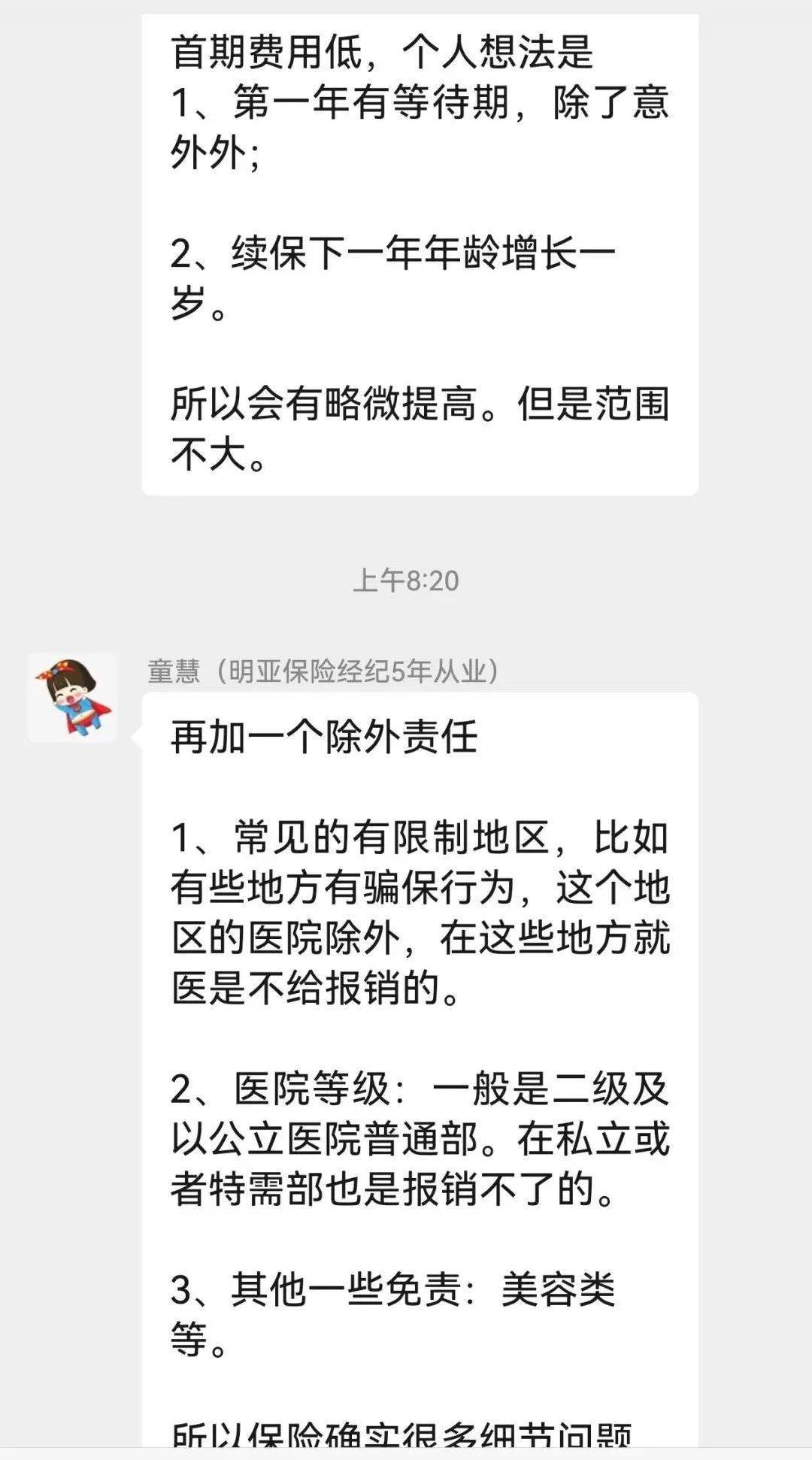

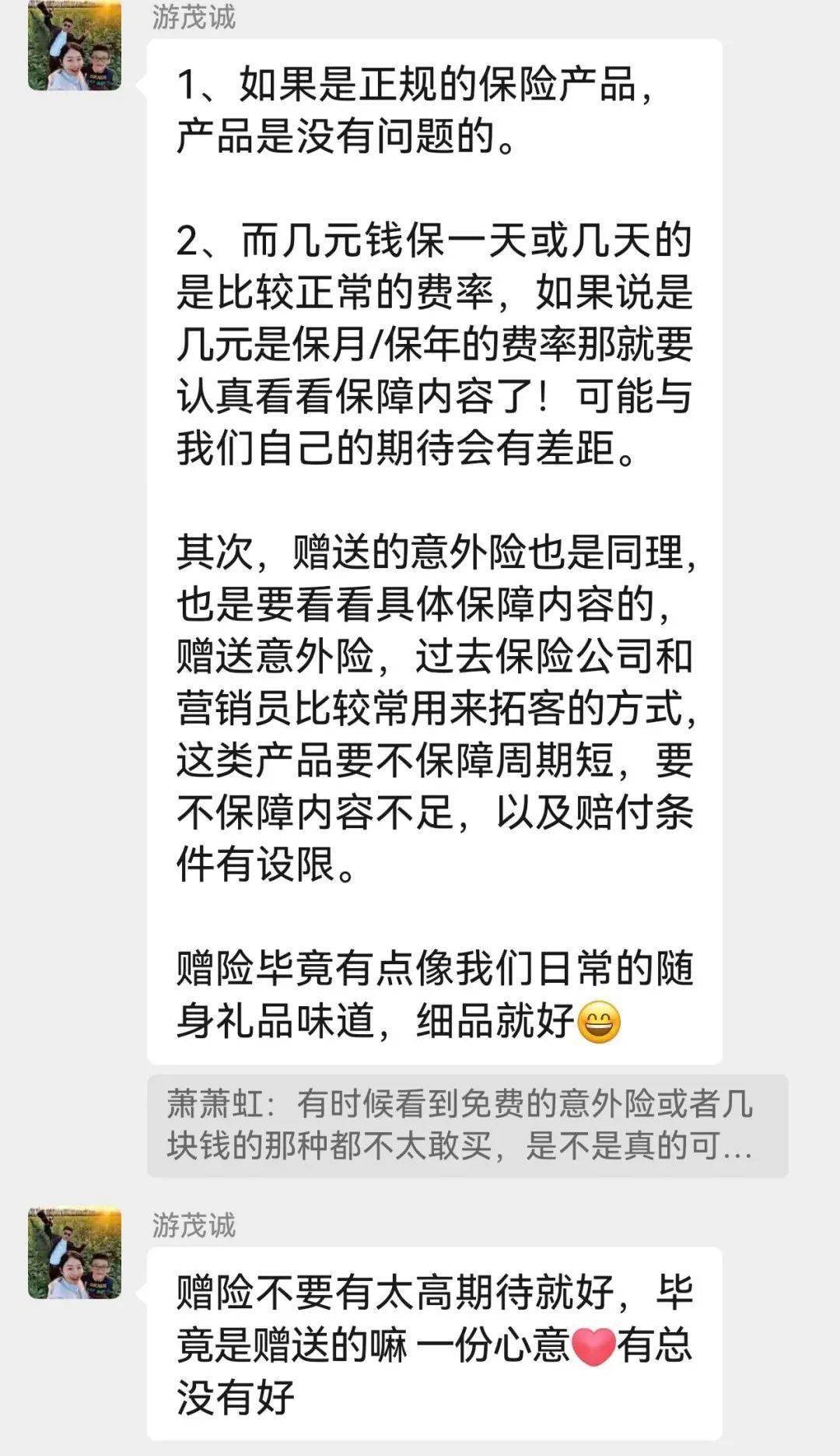

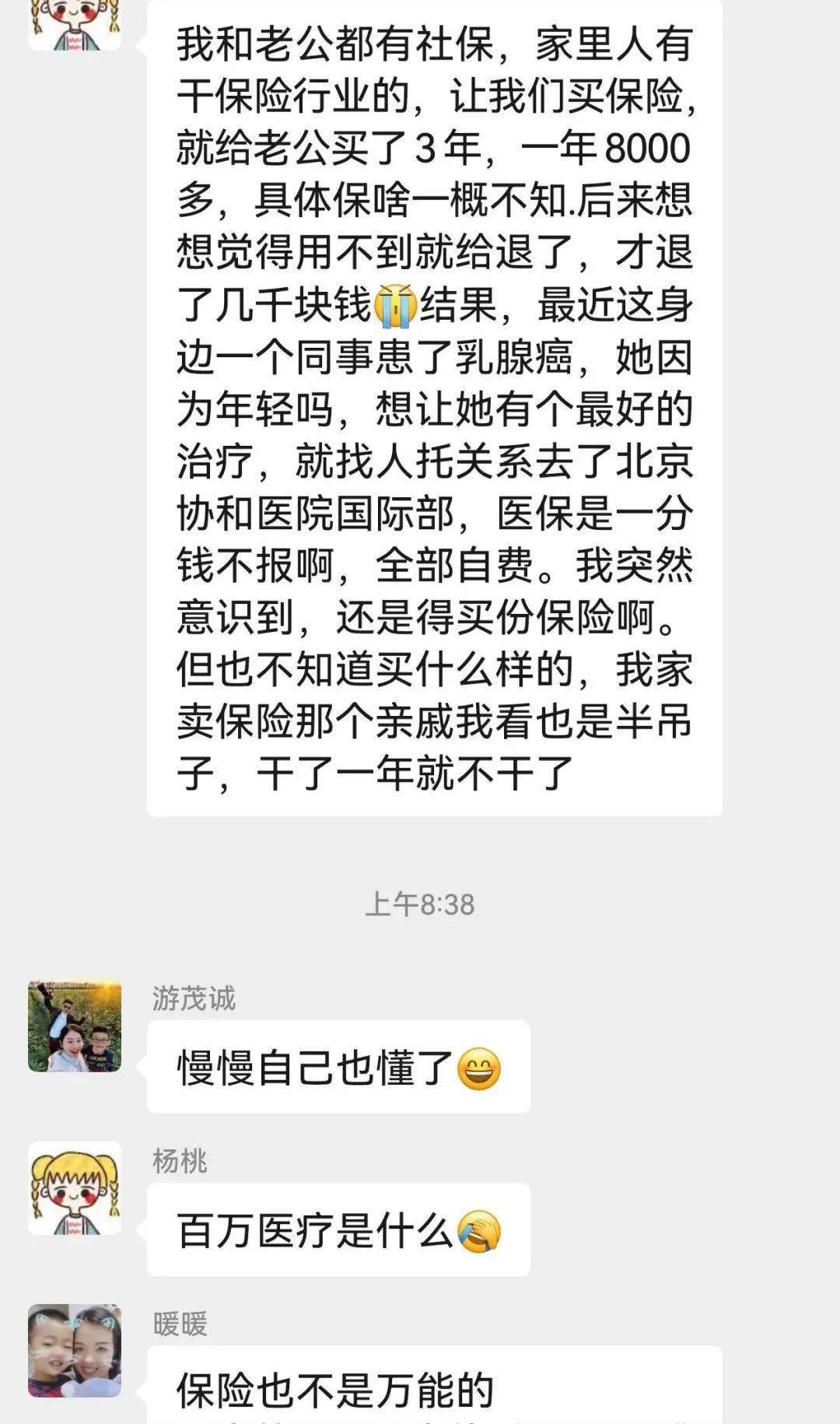

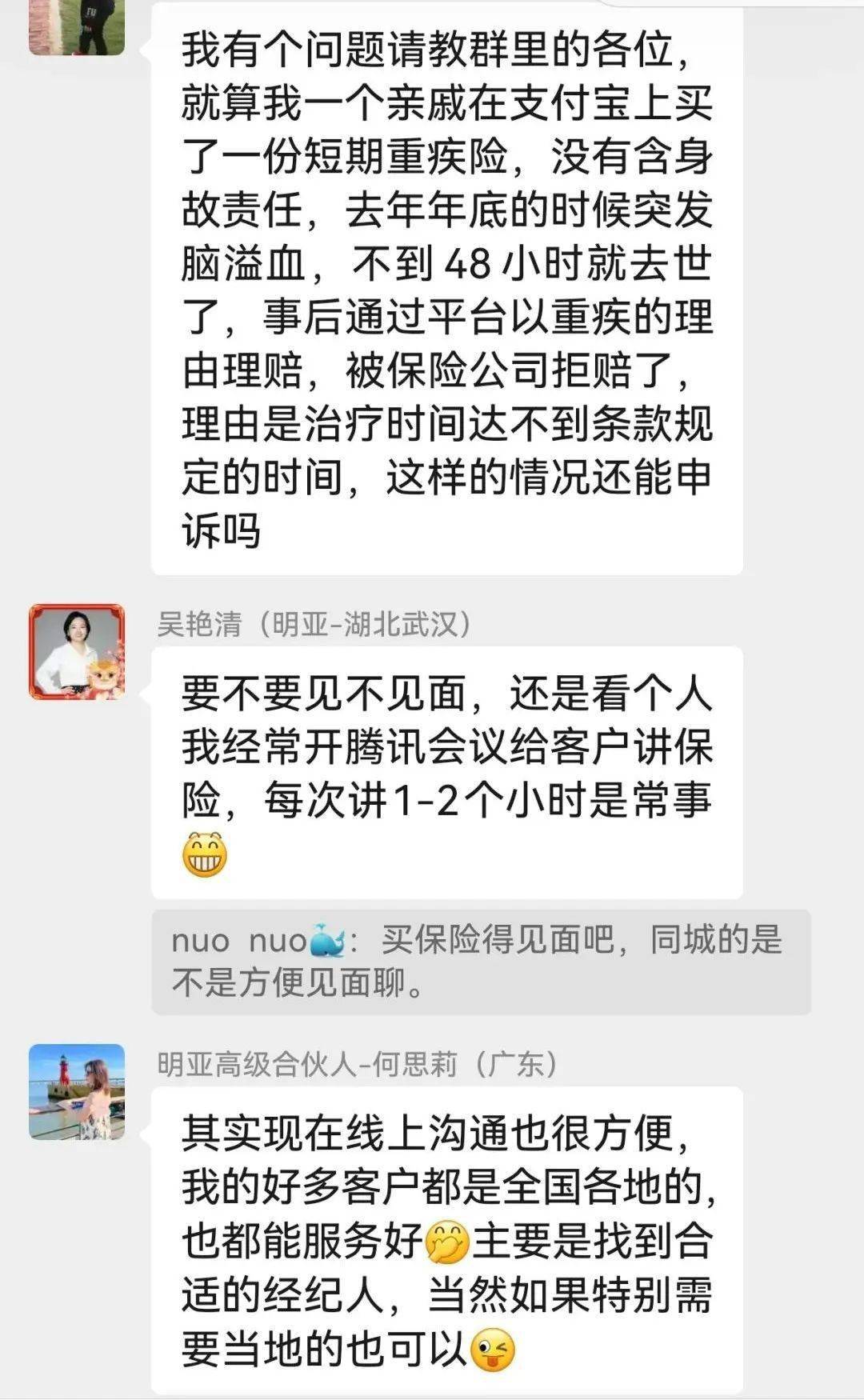

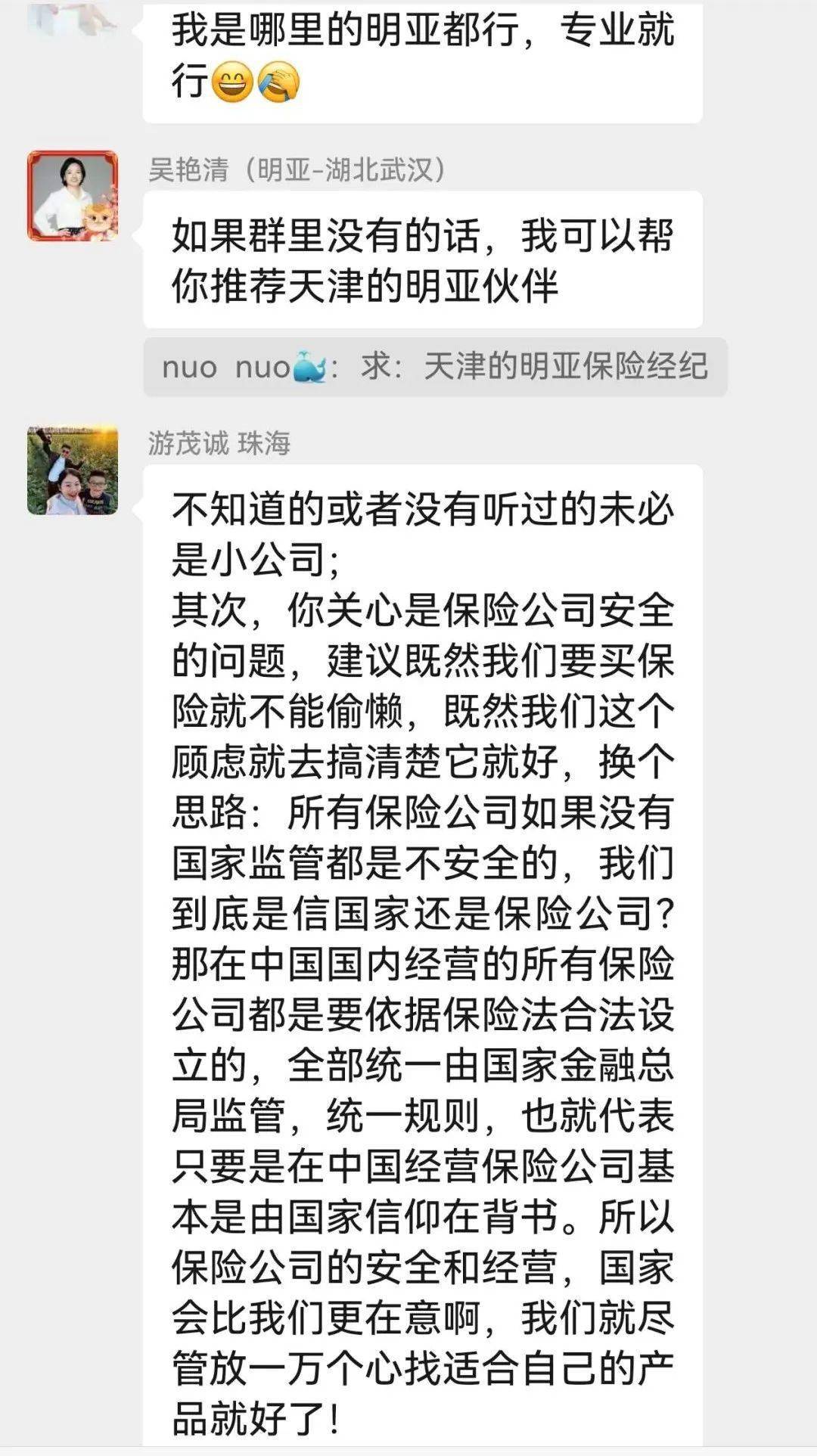

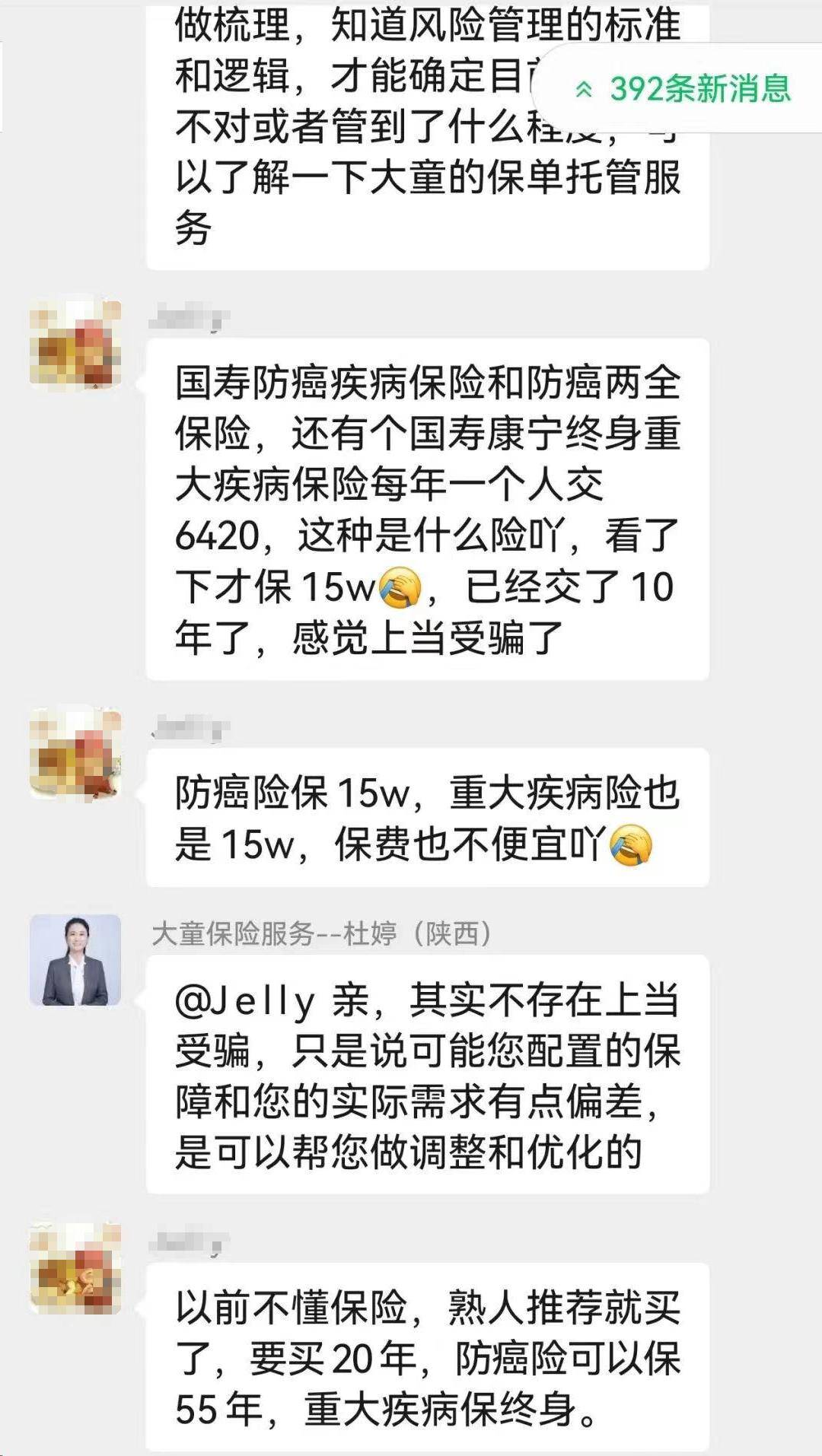

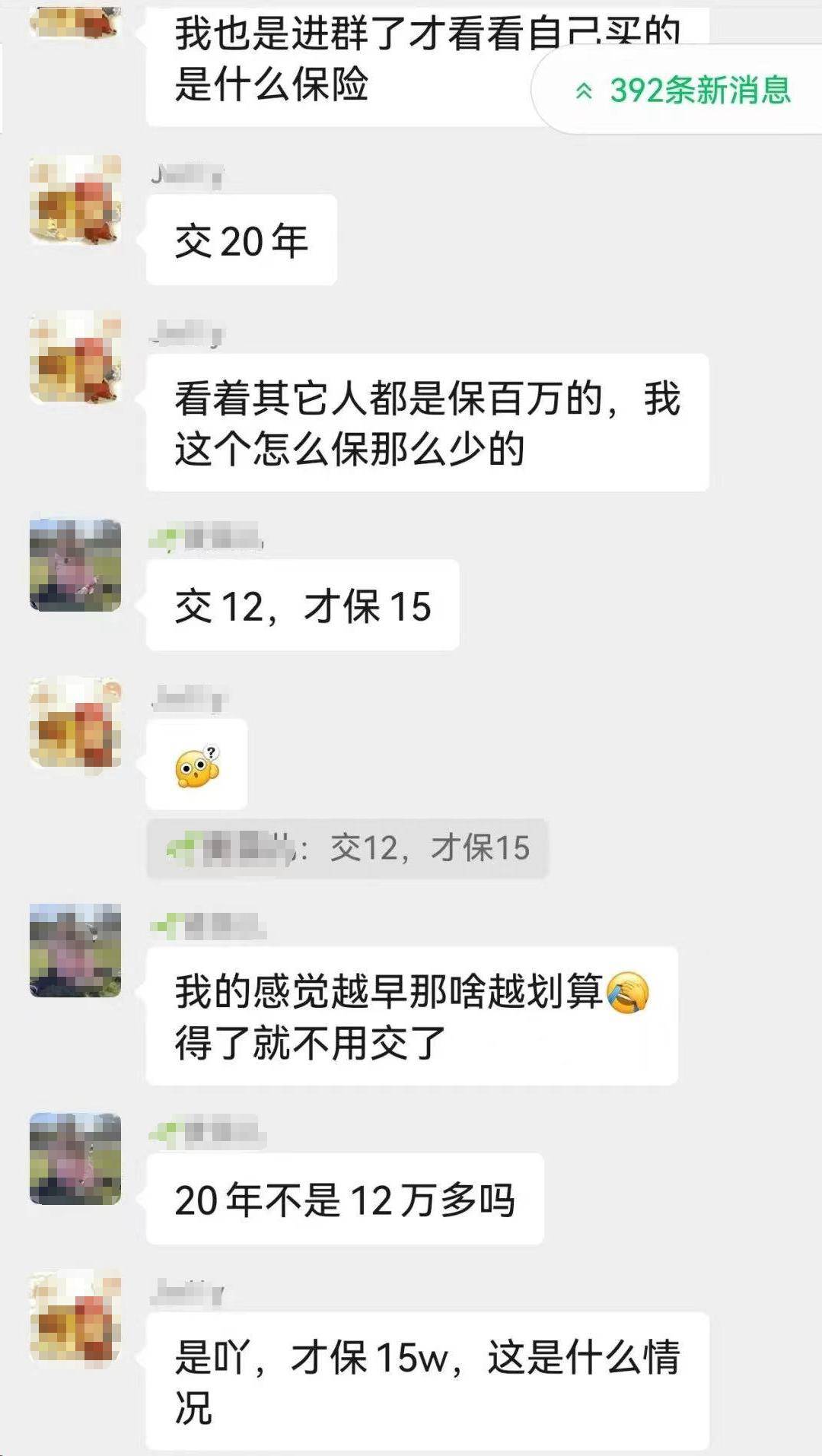

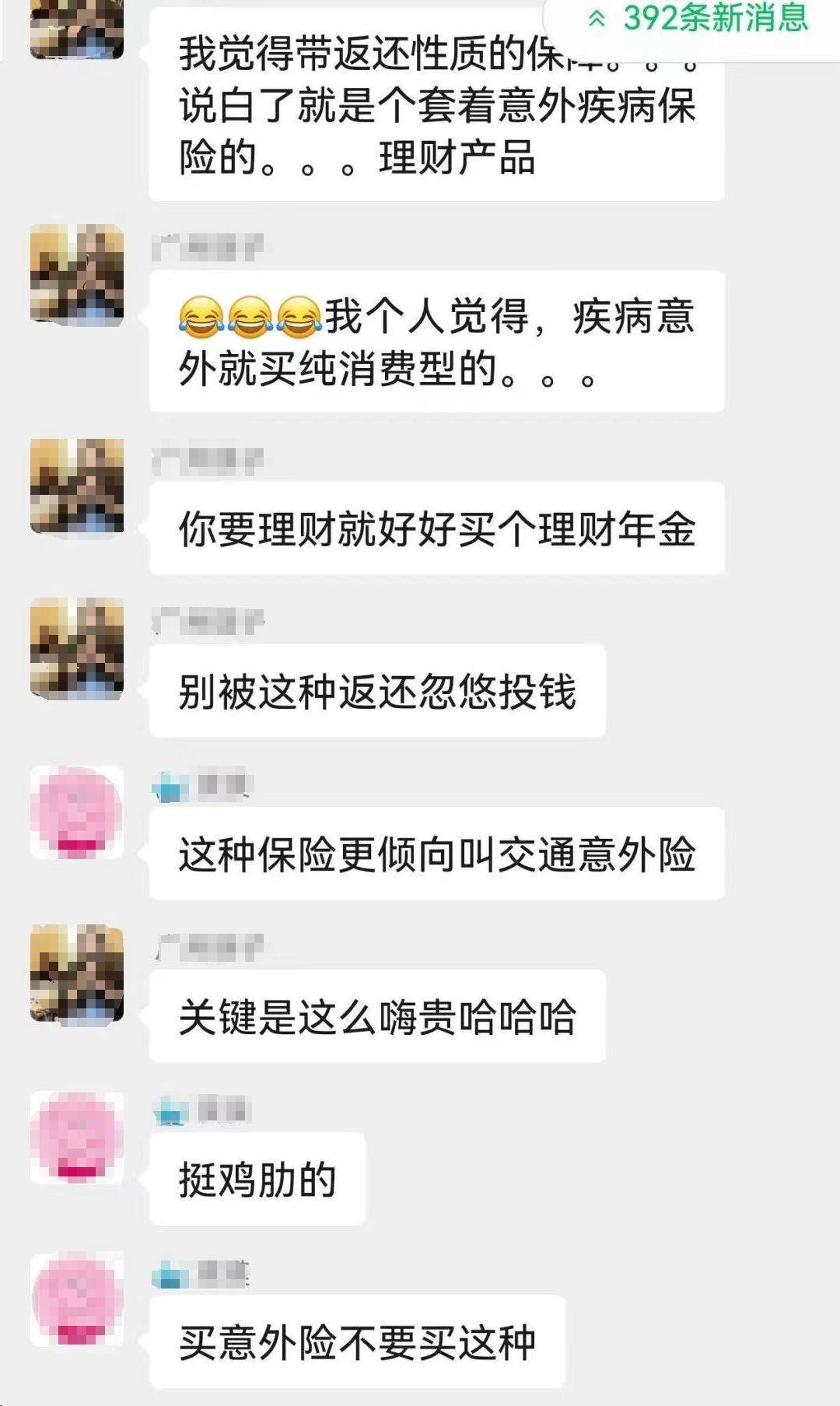

当时群里很多从事保险行业的男友都无私的做了一些解答,现在我们都是拉快闪群,大家针对一个问题集中沟通,沟通彻底了就解散,不像以前群里大家聊天没有方向,一会聊婆媳一会聊身体,什么也没聊透。现在针对每个专门的问题都出集中快闪群,以后有需要还会再拉,当时男友们分享的一些观点大家也可以看下,因为自己回答同行也能看到,所以回答的也很客观,因为没啥隐私,就不一张张马赛克了,不代表平台立场,大家自己从对话中找有用的信息哈,多研究总归没错的:

很多人都弄错了寿险和重疾险:

最后放一个明亚的二维码,扫码当地明亚的工作人员可能会和你联系,当地没有她们工作人员的就没办法联系了,大家可以试试,多了解总没错:

如还有其他问题

可以加我企业微信

忙时助理在线跟进

不忙时我会亲自回复

进“树洞男友群”加后回复“男友群”

咨询视为素材可用,写过的可在公众号搜索,尽量发文字不要发语音,我看到就会回,如果意念回复了就提醒一下我,年龄大了容易忘事,但不会故意不回信息的,树洞售后咨询客服。

如果您看了这篇文章,认同其中的观点,真诚的希望您把它分享到朋友圈或者发给自己关心的人,也许您的分享可以为自己找到更多育儿和生活路上的同盟。

点亮“在看”

让在乎的人有机会看到

评论